De balans - activa, vreemd vermogen en eigen vermogen

De jaarrekening bestaat uit de balans, resultatenrekening en toelichting. De financiële gevolgen van transacties en gebeurtenissen worden ingedeeld in gelijksoortige groepen, als elementen in de jaarrekening. De elementen van de jaarrekening bestaan voor de balans uit activa, vreemd vermogen en eigen vermogen.

Inhoudsopgave [verbergen]

? min. leestijd | ? woordenActiva / bezittingen op de balans

De bezittingen van de onderneming worden ook wel activa genoemd. Met behulp van bezittingen worden goederen geproduceerd of diensten verricht, waarvoor klanten willen betalen. Bezitten hebben dus een toekomstig economisch voordeel voor je onderneming, waardoor de activa direct of indirect bijdraagt aan de geldstroom naar de onderneming.

Ook kan activa verwisseld worden in geldmiddelen of kan het voorkomen dat er nog meer geld uit de onderneming stroomt. Dat laatste is het geval als nieuwe investeringen ervoor zorgen dat de fabricage en productie efficiënter verlopen, waardoor er geld bespaard wordt.

Activa / bezittingen hebben dus economische voordelen in zich, die op meerdere manieren aan je onderneming ten goede komen:

- Activa kan gebruikt worden om te produceren of om diensten te verkopen.

- Activa kan worden verwisseld in andere bezittingen.

- Activa kan worden gebruikt om verplichtingen af te lossen.

- Activa kan worden uitgekeerd aan de eigenaar van de onderneming.

Activa zijn vaak fysiek aanwezig in de onderneming, dus je kan deze bezittingen zien en aanraken. Er zijn ook activa die geen fysieke gedaante hebben, zoals goodwill die is betaald bij het overnemen van een andere onderneming. Om een bezitting op de balans te mogen verwerken, moet deze naar verwachting toekomstige economische voordelen in zich bergen.

Zowel de vorm alsook het wezen is van belang of een post wel of niet op de balans mag worden opgenomen. Dit betekent dat je niet alleen het juridisch eigendomsrecht mag hebben, maar ook degene die de economische risico's van de bezitting draagt mag deze opnemen op de balans. Met andere woorden, je hoeft niet per definitie eigenaar te zijn om een activum op je balans te mogen plaatsen.

Verwerking van activa op de balans

Niet alle activa komt in aanmerking voor verwerking op de balans. Er zijn twee voorwaarden / verwerkingscriteria waaraan activa moet voldoen om op de balans terecht te komen:

- Het moet waarschijnlijk zijn dat het activum toekomstig economisch voordeel oplevert voor je onderneming.

- Het activum moet een kostprijs of waarde hebben die betrouwbaar kan worden vastgesteld.

De kans dat er toekomstige economische voordelen zullen zijn moet groter zijn dan 50%, want het is niet altijd met zekerheid te zeggen of er winst gemaakt zal worden. Er moeten dus inschattingen gemaakt worden op basis van de beschikbare gegevens op het moment dat de jaarrekening wordt opgesteld.

Als je iets verkocht hebt, is het dus van belang om in te schatten of je je geld wel krijgt. Als je verwacht dat je de vordering niet zal kunnen innen, mogen de vordering en de bate niet worden opgenomen. In de praktijk wordt deze vordering wel onder de debiteuren opgenomen, maar wordt er tegelijkertijd een voorziening gevormd voor de dubieuze vordering.

Balansposten aan de activazijde

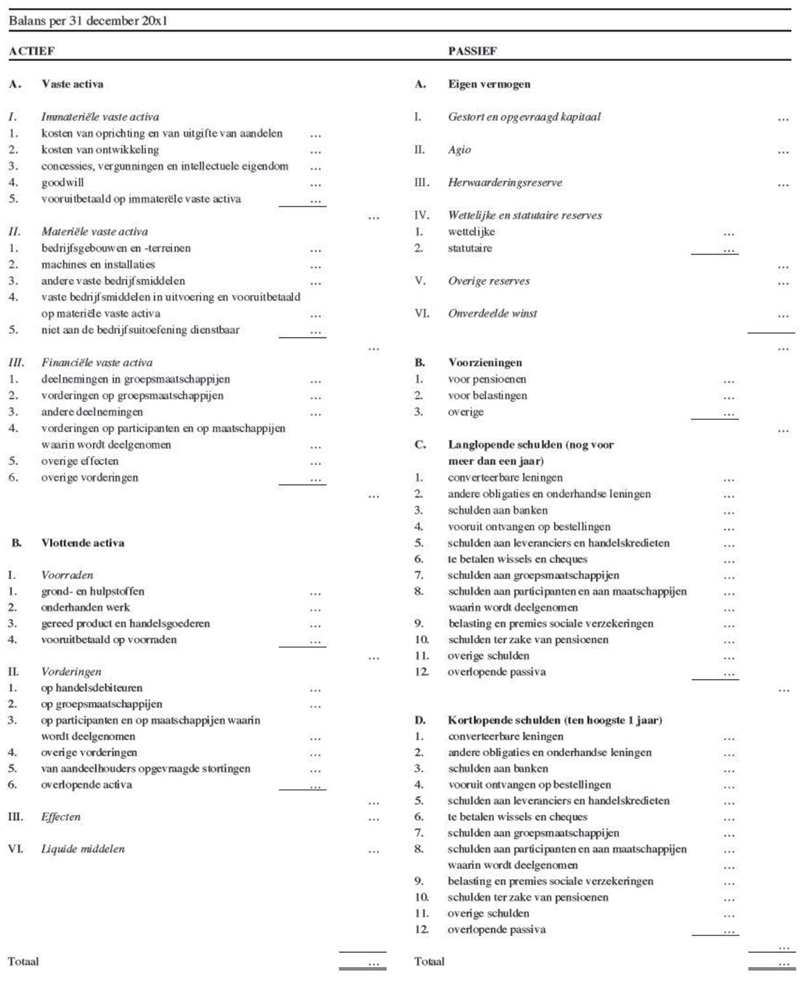

De balansposten die aan de activazijde van de balans staan zijn:

- Immateriële vaste activa

- Goodwill

- Materiële vaste activa

- Financiële vaste activa

- Voorraden

- Onderhanden projecten

- Vorderingen en overlopende activa

- Effecten

- Liquide middelen

Vreemd vermogen / verplichtingen op de balans

Vreemd vermogen zijn bestaande verplichtingen van de onderneming. Deze verplichtingen vloeien voort uit gebeurtenissen in het verleden, waarvan de afwikkeling naar verwachting zal leiden tot een uitstroom van middelen die economische voordelen in zich bergen.

Het moet dus gaan om een verplichting voor de onderneming. De rechtens afdwingbare verplichtingen uit een overeenkomst en opgenomen leningen zijn voorbeelden van vreemd vermogen die op de balans verwerkt moeten worden. Hieronder vallen dus ook de schulden aan leveranciers door het doen van aankopen.

Daarnaast zijn er ook niet rechtens afdwingbare schulden die als verplichting op de balans moeten worden opgenomen. Hierbij valt te denken aan garanties de je onderneming mogelijk moet gaan verlenen aan reeds geleverde goederen en diensten. Er is sprake van een verplichting als de prestatie en de tegenprestatie in evenwicht zijn.

De afwikkeling van een verplichting geschiedt normaal gesproken door het teruggeven van middelen met economische voordelen. Verplichtingen kunnen afgewikkeld worden door:

- het betalen van geldmiddelen.

- het overdragen van andere activa.

- het verlenen van diensten.

- het vervangen van de verplichting door een andere verplichting.

- het omzetten van de verplichting in eigen vermogen.

In sommige gevallen is het wel bekend dat er een verplichting is, maar is het nog niet bekend voor welk bedrag en op welk tijdstip deze verplichting zich zal voordoen. Dit is bijvoorbeeld het geval bij garanties, pensioenverplichtingen in eigen beheer en latente belastingverplichtingen. Dit soort verplichtingen worden in de jaarrekening gerubriceerd onder de voorzieningen.

Verwerking van vreemd vermogen op de balans

Voor de verwerking van vreemd vermogen op de balans zijn twee voorwaarden / verwerkingscriteria:

- De afwikkeling van de bestaande verplichting zal geschieden door een uitstroom van middelen met economisch voordeel.

- De omvang van het bedrag van de afwikkeling is betrouwbaar vast te stellen.

Als je een overeenkomst hebt gesloten voor bijvoorbeeld een investering, maar deze overeenkomst is nog niet afgewikkeld, dan mag de investeringsverplichting nog niet op de balans worden opgenomen.

Balansposten aan de passivazijde

De balansposten die aan de passivazijde van de balans staan zijn:

Eigen vermogen op de balans

Het eigen vermogen is een restpost op de balans. Het eigen vermogen is het saldo van alle bezittingen minus alle verplichtingen. Alhoewel het een saldopost is, moet het wel worden onderverdeeld in verschillende posten.

Bij een besloten vennootschap (BV) wordt het eigen vermogen op de balans onderverdeeld in aandelenkapitaal, agio, wettelijke en statutaire reserves en de overige reserves.

Omdat het eigen vermogen op de balans een restpost is van bezittingen minus verplichtingen, is het afhankelijk van de waarderingen van die bezittingen en verplichtingen. Worden bezittingen hoger gewaardeerd, dan is het eigen vermogen ook hoger. Worden verplichtingen lager gewaardeerd, dan is het vermogen ook hoger.

De waarderingen van bezittingen en verplichtingen op de balans van de jaarrekening zijn gebaseerd op transacties en gebeurtenissen uit het verleden (retrospectief). Uit deze cijfers valt niet met zekerheid te bepalen of er in de toekomst ook winsten behaald gaan worden, en daarmee ook de prijs die je kan vragen bij verkoop van je onderneming. De waarde van je onderneming wordt dus niet enkel bepaald op basis van resultaten uit het verleden, maar voornamelijk op grond van verwachte toekomstige resultaten (prospectief). De werkelijke waarde van je onderneming is dus veelal niet gelijk aan de omvang van het eigen vermogen op de balans.

Eigen vermogen aan de passivazijde

Het eigen vermogen staat aan de passivazijde van de balans:

Verschil tussen vaste en vlottende activa

Het verschil tussen vaste en vlottende activa heeft te maken met het feit of het actief bestemd is om de uitoefening van je onderneming duurzaam te dienen of niet (art. 364 lid 1 BW 2). Het verschil tussen vaste en vlottende activa is van belang voor het inzicht in de liquiditeit van de onderneming. Dit doel is leidend bij het beantwoorden van de vraag of een actief vast of vlottend is.

Vaste activa is duurzaam verbonden aan de onderneming. Dit betekent dat een actief langer aanwezig moet zijn dan voor het leveren van één enkel goed of het verrichten van één enkele dienst. Het actief moet dus meerdere productieprocessen meegaan, waardoor het geld verdient voor de onderneming.

Vlottende activa verdienen geen geld voor de onderneming en zijn juist ontstaan door de uitoefening van de ondernemingsactiviteiten. Voorraden en debiteuren zijn voorbeelden van vlottende activa, die mogelijk langer dan een jaar aanwezig kunnen zijn. De functie van het actief is dus in eerste instantie bepalend voor het verschil tussen vaste activa en vlottende activa.

Als de functie van het actief nog niet helemaal duidelijk is, kijkt men vaak naar de looptijd. Dit is het geval bij vorderingen die langer dan een jaar overeengekomen zijn.

Een actief is vlottend als:

- de verwachting is dat het actief zal worden gerealiseerd of wordt gehouden voor de verkoop of het gebruik binnen de normale ondernemingsactiviteiten.

- het actief wordt gehouden voor de verkoop of voor de korte termijn, en de verwachting is dat realisatie zal plaatsvinden binnen een jaar.

- sprake is van liquide middelen dat niet beperkt is in zijn aanwendbaarheid, zoals je bankrekening. Een G-rekening is een voorbeeld van liquide middelen die niet vrij opneembaar zijn.

Een langlopende vordering heeft een aflossingschema van langer dan een jaar. Deze post staat onder de financiële vaste activa. Het deel dat binnen het jaar afgelost gaat worden, moet wel gerubriceerd worden onder de vlottende activa.

In het beste boekhoudprogramma vraag je eenvoudig een overzicht van de balans van je onderneming op.

Deel 'De balans - activa, vreemd vermogen en eigen vermogen'

Deel dit bericht via social media met je familie, vrienden en collega's!

Balans zijn activa, vreemd vermogen en eigen vermogen. Wat is activa en bezittingen? Wat is vreemd vermogen en verplichtingen? Wat is eigen vermogen?

Over de auteur van 'De balans - activa, vreemd vermogen en eigen vermogen'

Auteur van deze content is Patrick. Alle informatie is gebaseerd op de kennis die ik heb verkregen uit een tweetal hbo- en een tweetal post hbo-studies. Daarnaast speelt de jarenlange ervaring bij een accountantskantoor en als financial controller in het bedrijfsleven een grote rol bij de link naar de praktijk.

Ik werk niet voor een gerelateerd bedrijf of instelling, waardoor de informatie betrouwbaar en onafhankelijk is. De informatie is nauwkeurig verzameld op basis van betrouwbare bronnen en wordt regelmatig geüpdatet. Speciaal voor bezoekers van deze website heb ik de top 5 beste boekhoudprogramma's op een rij gezet en vergeleken.