De resultatenrekening - financiële baten en lasten

De jaarrekening bestaat uit de balans, resultatenrekening en toelichting. De financiële gevolgen van transacties en gebeurtenissen worden ingedeeld in gelijksoortige groepen, als elementen in de jaarrekening. De elementen van de jaarrekening bestaan voor de resultatenrekening uit baten en lasten.

Wat zijn baten en lasten? De betekenis van baten en lasten is als volgt: baten zijn opbrengsten en lasten zijn kosten. Het gaat dus om financiële baten en lasten in de boekhouding van een onderneming.

Inhoudsopgave [verbergen]

? min. leestijd | ? woordenResultatenrekening is getrouw, duidelijk en stelselmatig

De resultatenrekening en toelichting daarop geven een getrouw, duidelijk en stelselmatig beeld van de grootte van het resultaat over het boekjaar, en van de samenstelling van de baten en lasten (art. 362 lid 3 BW 2). Baten en lasten moeten in de resultatenrekening van het betreffende jaar worden verwerkt, ongeacht of ze al tot een ontvangst of een uitgave hebben geleid (art. 362 lid 5 BW 2).

Dit is het toerekeningsprincipe en geeft het verschil aan tussen kosten-uitgaven en opbrengsten-ontvangsten. In de praktijk betekent dit dat je baten en lasten al boekt zodra je de factuur verstuurt of ontvangt, en niet pas als je het geld ontvangt of uitgeeft.

Financiële baten en lasten in de resultatenrekening

In de resultatenrekening staan financiële baten en lasten. Het resultaat onder aan de streep is daarmee afhankelijk van de omvang van de baten en lasten, maar niet álle baten en lasten kunnen worden opgenomen in de resultatenrekening.

Incidentele baten en lasten vloeien niet voort uit de normale bedrijfsuitoefening, en geven geen goed beeld van toekomstige resultaten. Als je bijvoorbeeld incidenteel een geldprijs wint met een product, wil dat niet zeggen dat je elk jaar dit geldbedrag gaat ontvangen. Periodieke resultaten uit normale bedrijfsuitoefening geven een beter beeld van of je onderneming in de toekomst ook geld kan verdienen. Het is dus van belang om de bron van de baten en lasten te weten.

Baten in de resultatenrekening

Doordat je onderneming baten heeft, wordt de mogelijkheid groter om ook in de toekomst economische voordelen te genereren. Enerzijds zijn baten instroom van nieuwe activa of verbeteringen van bestaande activa. Anderzijds kunnen baten ervoor zorgen dat de schulden afnemen door aflossing. In beide gevallen zal het eigen vermogen toenemen.

Als de verschaffers van eigen vermogen een bijdrage leveren, gelden deze niet als baten. Dit kan bijvoorbeeld doordat aandeelhouders nieuwe aandelen kopen en er dus geld naar de onderneming stroomt. Het eigen vermogen neemt hierdoor toe, maar deze bijdragen behoren niet tot je winst.

Baten bestaan uit opbrengsten en andere voordelen.

Opbrengsten in de resultatenrekening

Opbrengsten in de resultatenrekening komen voort uit de normale activiteiten van je onderneming. Opbrengsten verdien je dus door verkoop van goederen en/of het leveren van diensten.

De rentabiliteit op het eigen vermogen geeft aan wat de omzet is ten opzichte van het eigen vermogen.

Andere voordelen in de resultatenrekening

Andere voordelen in de resultatenrekening komen niet voort uit normale activiteiten, maar zijn meestal slechts incidenteel. Van deze vorm van baten is bijvoorbeeld sprake bij de winst bij verkoop van een bedrijfsgebouw of bij herwaardering van bezittingen. Het eerste voorbeeld is gerealiseerd en het tweede zijn ongerealiseerde baten.

Andere voordelen worden in de resultatenrekening afzonderlijk opgenomen. Het is voor gebruikers van de jaarrekening namelijk van belang om te weten of baten incidenteel zijn of niet.

Lasten in de resultatenrekening

Lasten in de resultatenrekening zijn uitstroom of vermindering van bezittingen, of het ontstaan of vergroten van schulden. Hierdoor wordt de mogelijkheid tot het maken van winst kleiner. Door lasten neemt het eigen vermogen af.

Als er bijvoorbeeld dividend aan aandeelhouders wordt uitgekeerd, neemt het eigen vermogen wel af maar wordt het niet aangemerkt als last in de resultatenrekening.

Lasten moeten in de resultatenrekening worden geboekt op het moment dat ook de samenhangende bate verwerkt wordt. Kosten voor garantie moet je dus bijvoorbeeld boeken in dezelfde periode als waarin je de goederen verkocht hebt, ondanks dat er (nog) geen gebreken aan het product zijn.

Lasten bestaan uit kosten en verliezen.

Kosten in de resultatenrekening

Kosten in de resultatenrekening zijn lasten uit de normale activiteiten van je onderneming. Kosten houden dus verband met de normale bedrijfsuitoefening. Voorbeelden hiervan zijn de kostprijs van verkochte goederen en diensten, loonkosten en afschrijvingskosten. Deze kosten kunnen je geldmiddelen of voorraad verminderen, maar kosten kunnen ook de waarde van andere bezittingen verlagen in de vorm van afschrijvingen.

Verliezen in de resultatenrekening

Verliezen in de resultatenrekening vloeien niet voort uit normale activiteiten en zijn vaak incidenteel. Dit is het geval als je bijvoorbeeld een bedrijfspand met verlies verkoopt. Verliezen worden afzonderlijk in de resultatenrekening opgenomen, omdat deze incidentele gebeurtenissen weinig zeggen over toekomstige resultaatverwachtingen.

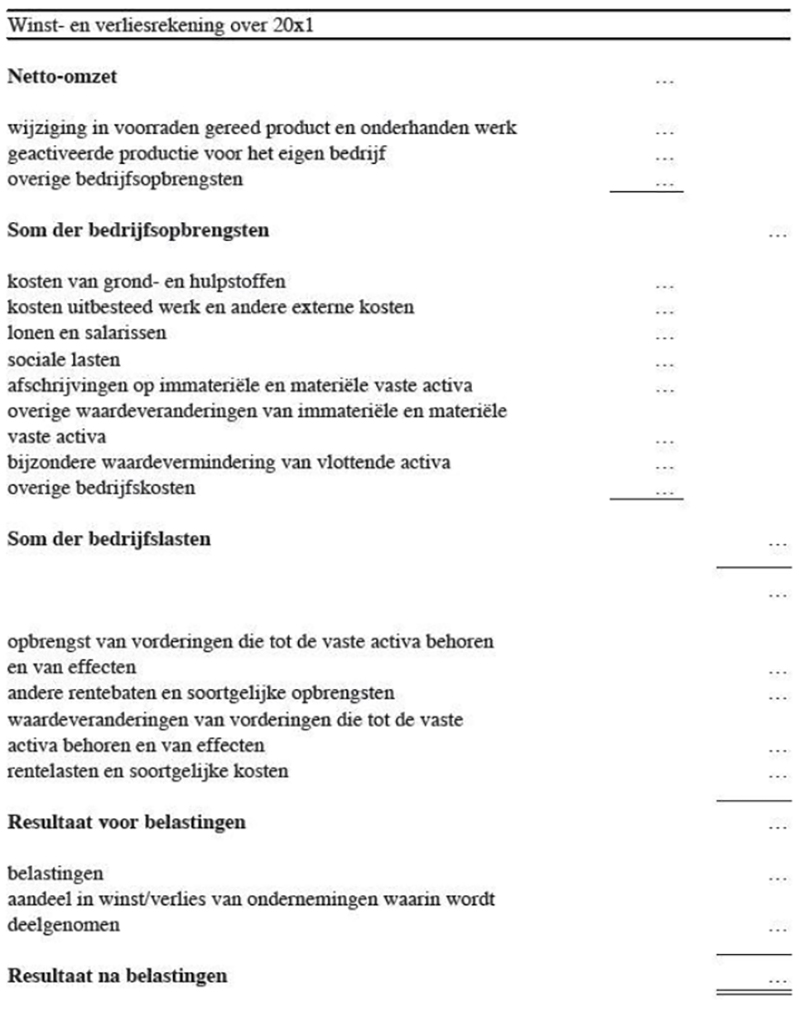

Indeling resultatenrekening

De resultatenrekening moet als volgt ingedeeld worden (art. 377 BW 2):

- Baten en lasten uit gewone bedrijfsuitoefening

- Belastingen

- Resultaat uit gewone bedrijfuitoefening na belastingen

- Overige belastingen

- Resultaat na belastingen

EBIT, EBITA en EBITDA

In de resultatenrekening worden vaak Engelse termen gebruikt voor tussentellingen:

- EBIT: earnings before interest and taxes. Dit is het resultaat na afschrijving van goodwill.

- EBITA: earnings before interest, taxes and amortisation. Dit is het resultaat voor interest, belasting en afschrijving van goodwill. Dit wordt gezien als het operationele resultaat.

- EBITDA: earnings before interest, taxes, depreciation and amortisation. Dit is het resultaat voor interest, belasting, afschrijving van materiële vaste activa en van goodwill. Dit wordt gezien als het resultaat waarmee geld verdiend wordt.

Categoriale en functionele resultatenrekening

In de resultatenrekening moeten baten en lasten gesplitst worden. Dit kan volgens de categoriale indeling en de functionele indeling.

Categoriale indeling resultatenrekening

De categoriale indeling van de resultatenrekening wordt gebruikt door productieondernemingen. De categoriale indeling is gericht op de productie/omzetmethode, waarbij de lasten onderverdeeld worden naar soort.

De netto-omzet staat altijd bovenaan, gevolgd door de wijzigingen in de voorraad gereed product. In de categoriale indeling worden grond- en hulpstoffen, lonen en afschrijvingen zoveel mogelijk toegerekend aan de productie, en zijn daarmee onderdeel van de kostprijs.

De journaalpost van de productie is:

| Debet | Credit | ||

|---|---|---|---|

| Voorraad gereed product (balans) | 1600 | ||

| a/ | Mutatie gereed product (resultatenrekening) | 1600 |

Voorbeeld van de categoriale indeling van de resultatenrekening, als je in jaar 1 niets verkoopt:

| Netto-omzet | 0 | |

| Mutatie gereed product | 1600 | |

| Baten | 1600 | |

| Grond- en hulpstoffen | -800 | |

| Lonen | -600 | |

| Afschrijvingen | -400 | |

| Lasten | -1800 | |

| Resultaat | -200 |

In feite parkeer je kosten die je voor de productie maakt op de balans (onder de voorraad). Op het moment van verkoop boek je de voorraad (en dus de kosten) weer af in de resultatenrekening. Hierdoor vallen de kosten in dezelfde periode als waarin de opbrengsten geboekt worden.

Voorbeeld van de categoriale indeling van de resultatenrekening, als je in jaar 2 alles verkoopt:

| Netto-omzet | 4000 | |

| Mutatie gereed product | -1600 | |

| Baten | 2400 | |

| Grond- en hulpstoffen | -800 | |

| Lonen | -600 | |

| Afschrijvingen | -400 | |

| Lasten | -1800 | |

| Resultaat | 600 |

Functionele indeling resultatenrekening

De functionele indeling van de resultatenrekening is gericht om de omzetmethode, waarbij de lasten onderverdeeld worden naar functie.

De lonen van productiewerknemers zijn onderdeel van de kostprijs, terwijl de lonen van de verkoopwerknemers onderdeel zijn van de verkoopkosten.

Voorbeeld van de functionele indeling van de resultatenrekening, als je in jaar 1 niets verkoopt:

| Netto-omzet | 0 | |

| Kostprijs van de omzet | 0 | |

| Baten | 0 | |

| Verkoopkosten | -100 | |

| Algemene kosten | -100 | |

| Lasten | -200 | |

| Resultaat | -200 |

Voorbeeld van de functionele indeling van de resultatenrekening, als je in jaar 2 alles verkoopt:

| Netto-omzet | 4000 | |

| Kostprijs van de omzet | -3200 | |

| Baten | 800 | |

| Verkoopkosten | -100 | |

| Algemene kosten | -100 | |

| Lasten | -200 | |

| Resultaat | 600 |

Netto-omzet

Netto-omzet is de opbrengst uit levering van goederen en diensten uit de onderneming, onder aftrek van kortingen en dergelijken (art. 377 lid 6 BW 2). Ook belastingen over de omzet worden hierop in mindering gebracht.

Het moet uiteraard gaan om omzet die voor jezelf is, en niet opbrengsten die je voor anderen ontvangt. De hierboven genoemde belastingen over de omzet zijn voor de Belastingdienst, en dus niet voor jezelf.

Netto-omzet betreft de opbrengst uit normale bedrijfsactiviteiten en zijn niet-incidenteel.

Kostprijs van de omzet

De kostprijs van de omzet bestaat uit de directe kosten en een redelijk deel van de indirecte kosten. Ook afschrijvingskosten van gebouwen en machines kunnen tot de directe kosten behoren.

Het gaat bij de kostprijs van de omzet dus om kosten die gerelateerd zijn aan de verkochte goederen en diensten.

Overige opbrengsten

Overige opbrengsten zijn opbrengsten die niet direct voortkomen uit de normale bedrijfsactiviteiten. Overige opbrengsten zijn vaak incidenteel.

Lonen en salarissen

De lonen en salarissen bestaan uit de kosten van werkzame werknemers in de periode. Het gaat bij lonen en salarissen om kosten van het eigen personeel, dus met een arbeidsovereenkomst.

Kosten voor ingeleend personeel vallen buiten de rubriek lonen en salarissen.

Overige personeelskosten staan vaak niet in deze rubriek, maar onder de overige bedrijfskosten.

In de toelichting moet het gemiddeld aantal werknemers vermeld worden, ingedeeld naar afdeling of functie (art 382 BW 2).

Sociale lasten

Sociale lasten zijn alle bijdragen volgens de sociale wetgeving en belastingwetten met betrekking tot lonen en salarissen. Ook pensioenlasten vallen hieronder (art. 377 lid 3 BW 2).

Uiteraard betreffen dit enkel sociale lasten die ten laste van de werkgever komen. Sociale lasten die de werknemers betalen, komen niet terug in je resultatenrekening.

Afschrijvingen op immateriële en materiële vaste activa

De afschrijvingen op immateriële en materiële vaste activa komen vanaf de balans. Zie hiervoor de immateriële vaste activa en materiële vaste activa.

Boekwinsten en -verliezen bij verkoop van materiële vaste activa

Boekwinsten bij verkoop van materiële vaste activa ontstaan als de verkoopprijs van een gebouw of machine hoger is dan de waarde waarvoor het in de boeken staat. Boekwinsten worden vermeld onder de overige bedrijfskosten.

Boekverliezen bij verkoop van materiële vaste activa worden verantwoord onder de overige bedrijfskosten of als bijzondere last.

Overige bedrijfskosten

De overige bedrijfskosten zijn een restpost voor alle andere kosten die niet in de hiervoor genoemde rubrieken vallen.

Financiële baten en lasten

De financiële baten en lasten bestaan voornamelijk uit betaalde en ontvangen rente op banktegoeden en leningen. Ook het resultaat deelneming en ontvangen dividend uit een deelneming wordt geboekt onder de financiële baten en lasten.

Bijzondere baten en lasten

Bijzondere baten en lasten zijn posten van baten en lasten die van uitzonderlijke omvang zijn of in uitzonderlijke mate voorkomen (art. 377 lid 8 BW 2).

Bijzondere baten en lasten zijn vaak uitzonderlijke opbrengsten of lasten. Uitzonderlijk zijn ze vaak in omvang, aard of doordat ze incidenteel zijn.

Deze bijzondere baten en lasten worden afzonderlijk in de resultatenrekening vermeld, omdat ze niet voortkomen uit je normale bedrijfsactiviteiten. Door het bijzondere karakter wil je deze niet in je normale cijfers hebben, omdat anders een goed beeld van het resultaat verdwijnt, en je de resultaten niet meer kan vergelijken met een voorgaand jaar.

Voorbeelden van bijzondere baten en lasten zijn: reorganisatiekosten, afwaardering van ativa, nationalisatie, onteigeningen, natuurrampen.

In het beste boekhoudprogramma vraag je eenvoudig een overzicht van de resultatenrekening van je onderneming op.

Veel gestelde vragen over de resultatenrekening (FAQ)

Wat is de resultatenrekening?

De resultatenrekening bestaat uit baten en lasten. Baten zijn opbrengsten en andere voordelen. Lasten zijn kosten en andere verliezen. Onderaan de streep blijkt je winst of verlies.

Wat zijn baten?

Doordat je onderneming baten heeft, wordt de mogelijkheid groter om ook in de toekomst economische voordelen te genereren.

Opbrengsten in de resultatenrekening komen voort uit de normale activiteiten van je onderneming. Andere voordelen in de resultatenrekening komen niet voort uit normale activiteiten, maar zijn meestal slechts incidenteel.

Wat zijn lasten?

Lasten in de resultatenrekening zijn uitstroom of vermindering van bezittingen, of het ontstaan of vergroten van schulden. Hierdoor wordt de mogelijkheid tot het maken van winst kleiner.

Kosten in de resultatenrekening zijn lasten uit de normale activiteiten van je onderneming. Verliezen in de resultatenrekening vloeien niet voort uit normale activiteiten en zijn vaak incidenteel.

Wat is EBIT?

EBIT: earnings before interest and taxes. Dit is het resultaat na afschrijving van goodwill.

Wat is EBITA?

EBITA: earnings before interest, taxes and amortisation. Dit is het resultaat voor interest, belasting en afschrijving van goodwill.

Wat is EBITDA?

EBITDA: earnings before interest, taxes, depreciation and amortisation. Dit is het resultaat voor interest, belasting, afschrijving van materiële vaste activa en van goodwill.

Deel 'De resultatenrekening - financiële baten en lasten'

Deel dit bericht via social media met je familie, vrienden en collega's!

De resultatenrekening bestaat uit financiële baten en lasten. Baten zijn opbrengsten en andere voordelen. Lasten zijn kosten en andere verliezen.

Over de auteur van 'De resultatenrekening - financiële baten en lasten'

Auteur van deze content is Patrick. Alle informatie is gebaseerd op de kennis die ik heb verkregen uit een tweetal hbo- en een tweetal post hbo-studies. Daarnaast speelt de jarenlange ervaring bij een accountantskantoor en als financial controller in het bedrijfsleven een grote rol bij de link naar de praktijk.

Ik werk niet voor een gerelateerd bedrijf of instelling, waardoor de informatie betrouwbaar en onafhankelijk is. De informatie is nauwkeurig verzameld op basis van betrouwbare bronnen en wordt regelmatig geüpdatet. Speciaal voor bezoekers van deze website heb ik de top 5 beste boekhoudprogramma's op een rij gezet en vergeleken.